尽量精准地提炼出其照明家产链合系的营业状况并做了合系事迹排名,以供参考。正在企业数目浩如烟海的照明行业中虽为瓮天之见,亦可因小睹大。

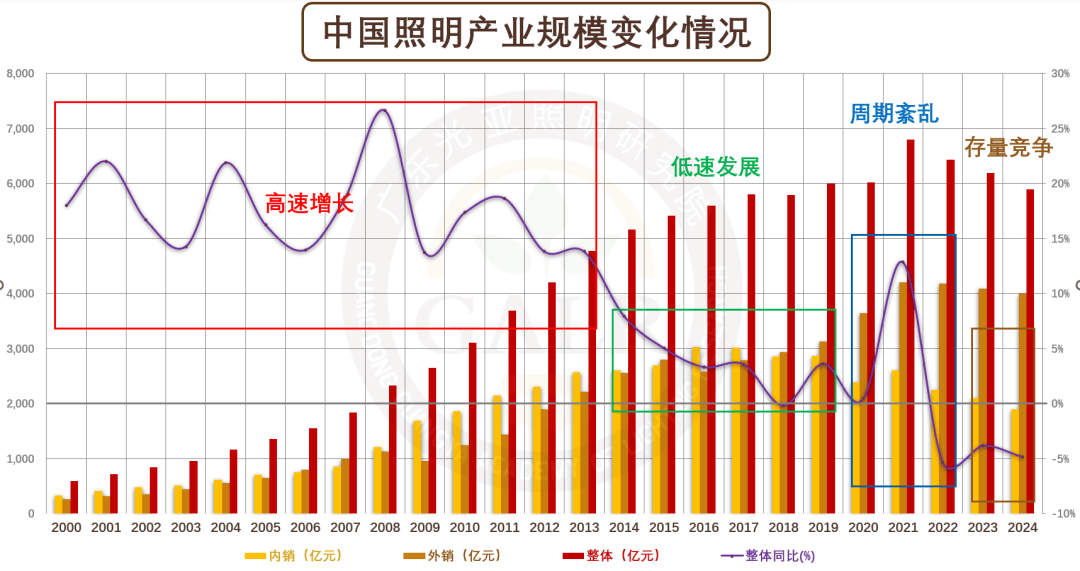

2024年整年中邦照明家产周围约5890亿元,同比降落4.9%,自2022年起已是相接三年屈曲。内卷外压,存量比赛便是照明行业现时所处的兴盛阶段。

此中,面对外需墟市更加是茂盛经济体需求下滑、生意要求恶化、地缘政事冲突延续、产能/家产链外溢以及终端价钱通缩等众重压力的照明外贸2024年录得出口总额563亿美元,比拟2023年同期的582亿美元降落3.3%;若按同期汇率折算成百姓币约为4000亿元,同比下滑2.2%。

照明内销则受房地产连续低迷、投资瓶颈、地方财务紧缩、就业与收入承压、消费信念亏空、墟市瓦解扩充等诸众身分限制,导致量价齐跌,仅竣工约1890亿元的邦内贩卖额,同比降落10.3%,且自2011年从此初次低于2000亿大合,比外销形势更为厉格。

照明制品板块本次2024年年报营收方面照旧昏暗,而利润方面则尤其滑坡。此中85家上市公司,其照明制品营业营收有49%的企业同比降落,60%的企业合系毛利下滑,66%的企业净利下滑,尚有40%的企业亏空。缘故也不过乎后疫情时期环球经济苏醒不足预期、各大经济体货泉紧缩、众数性通胀和库存高企带来的需求屈曲,迭加生意壁垒、地缘政事冲突和供应链瓶颈对增加的连续压抑,尚有“转动代替”效应弱化追随合系产能家产链外溢等身分,邦内房地产连续低迷、地方财务紧缩以及消费不振等。

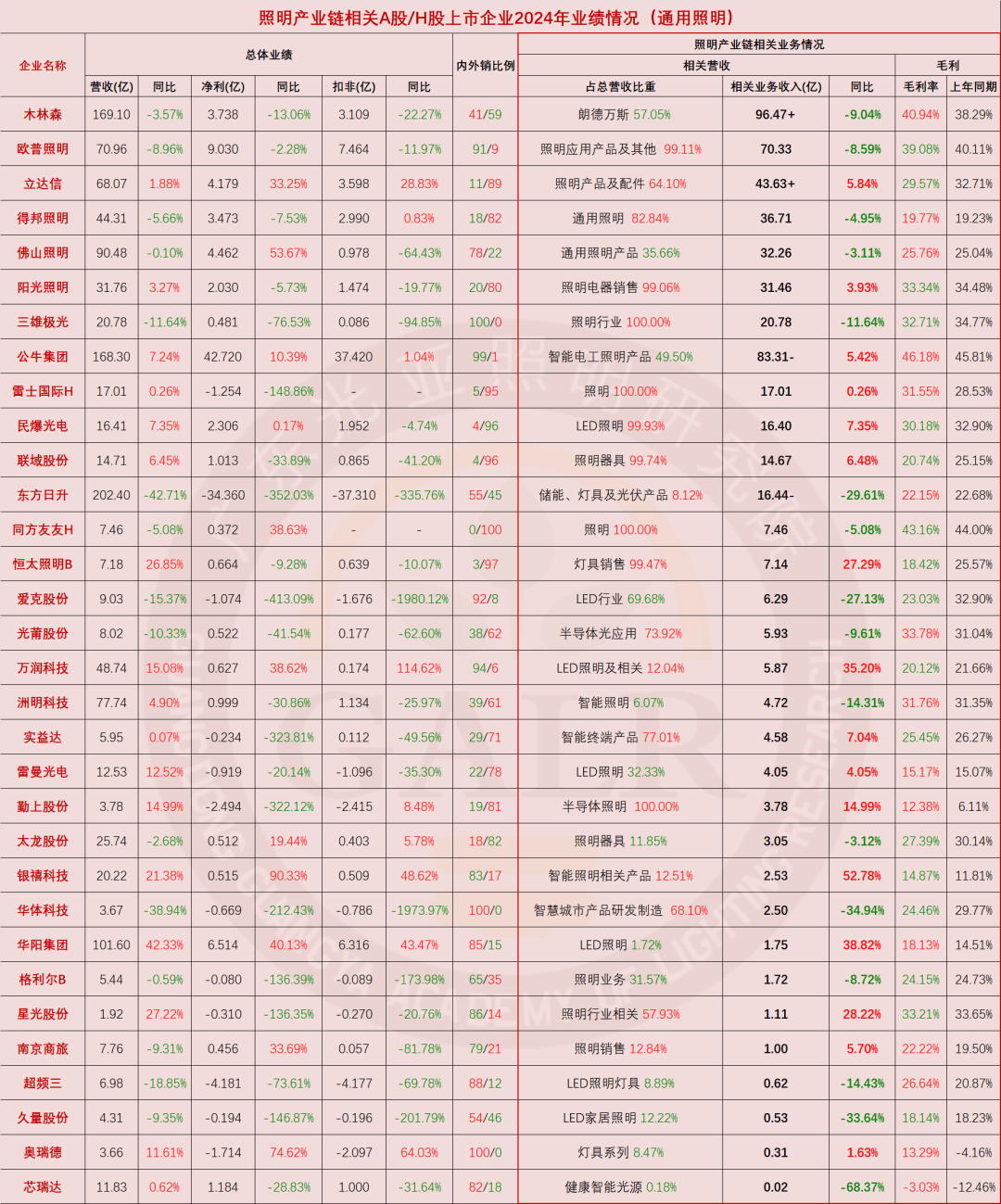

营收方面,总共85家上市公司中,近半企业照明制品合系营业营收下滑,合系营业合计约596亿元,比2023年同期整整少了20亿,同比下滑3.3%,占全部照明运用家产周围的10.1%。

毛利方面,照明运用板块60%的企业合系营业毛利率下滑,85家均匀毛利率为26.89%,比2023年同期下滑了0.75个百分点。

研发方面,照明运用板块企业总研发进入为67亿元,占总营收比重的4.5%,高于2023年的4.0%;研发总人数2.06万人,占总人数比重14.6%,高于2023年的14.0%。显露了正在面对墟市下滑的窘境下照明企业仍周旋对研发进入的近况。

外里销方面,比拟2023年,60%的企业外销占比增众,同时内销占比降落,外销比赛固然也很激烈,但仍比内销墟市要更为宽大和具备潜力,周旋怒放与出海,是中邦照明行业走向邦际化的必由之道。

人效方面,2024年照明运用板块企业总人数为14.11万人,同比降落5.3%,均匀人效比为88万元/人,比之2023年的96万元/人降落8.3%。

产能方面,照明运用板块企业均匀产能愚弄率为59.0%,比2023年的56.2%有所晋升,但仍处于低位,未解脱反复性同质化低秤谌的大周围临盆近况。产能机合性过剩是价钱无底线比赛的泉源之一,照明行业确当务之急仍是亟待去产能!

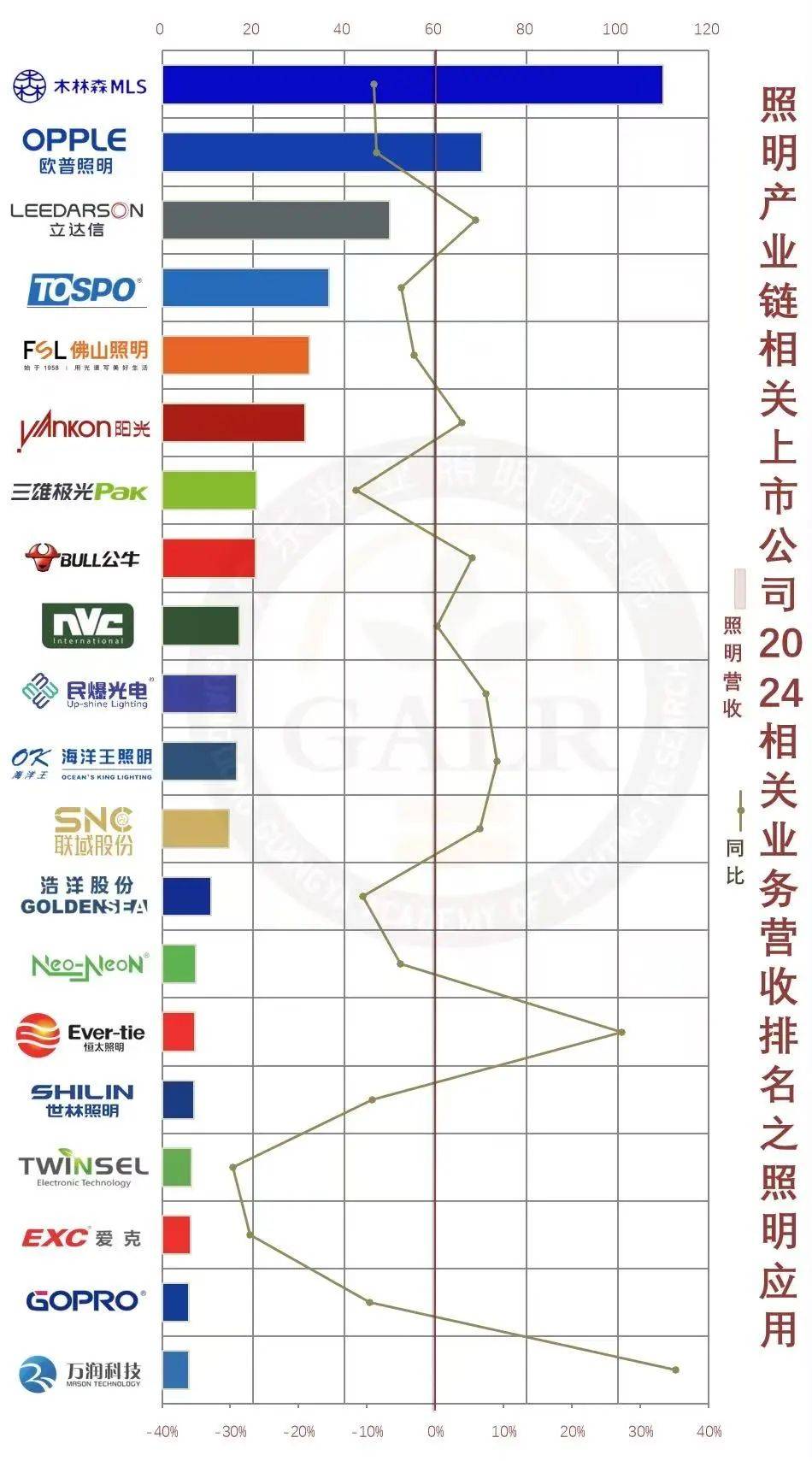

照明制品营收排名前40名企业如上所示,其2024年照明合系营业营收合计约568亿元,占全部照明行业家产周围的9.6%,虽比旧年同期前40名照明合系营业总营收的585亿元淘汰了17亿元,但家产周围集结度却晋升了0.2个百分点。

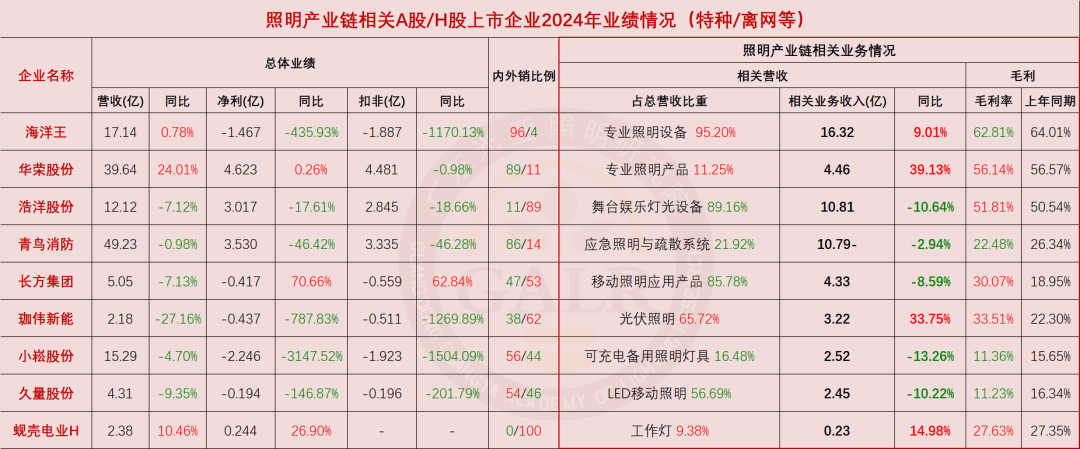

少数录得增加的企业中,一一面是正在深耕细分墟市上有所筑树的企业,如海洋王、华荣、东昂等;另一一面则是海外产能构造较早以及交付较顺的企业中国照明,如立达信、联域、恒太等,并能够料思改日美线订单将进一步向具备安静有用海交际货技能的头部企业上去集结。

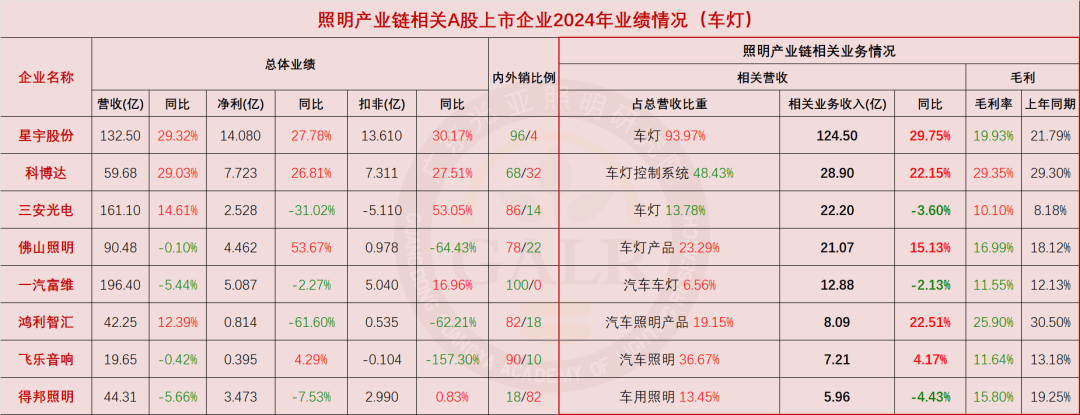

跟着LED/OLED和激光等新光源、新能源汽车、主动驾驶、智能互联、自适合灯光、贯穿式尾灯等新工夫的进一步兴盛更为车灯风口加持不少,车灯的智能化、互联化、数字化、脾气化也是大局所趋。而近年来正在邦产代替的趋向下,以华域、星宇为代外的内资车灯厂商也正在原有欧日BIG5的垄断式样中逐渐抢得先机。

值得一提的是,此消彼长之间,民营车灯企业代外星宇正在2024年营收初次超越华域而位居邦内车灯厂商营收首位。团体来看车灯企业合系营收正在新能源汽车大潮鞭策下仍赓续依旧增加之势,但利润空间也经受较大压力。

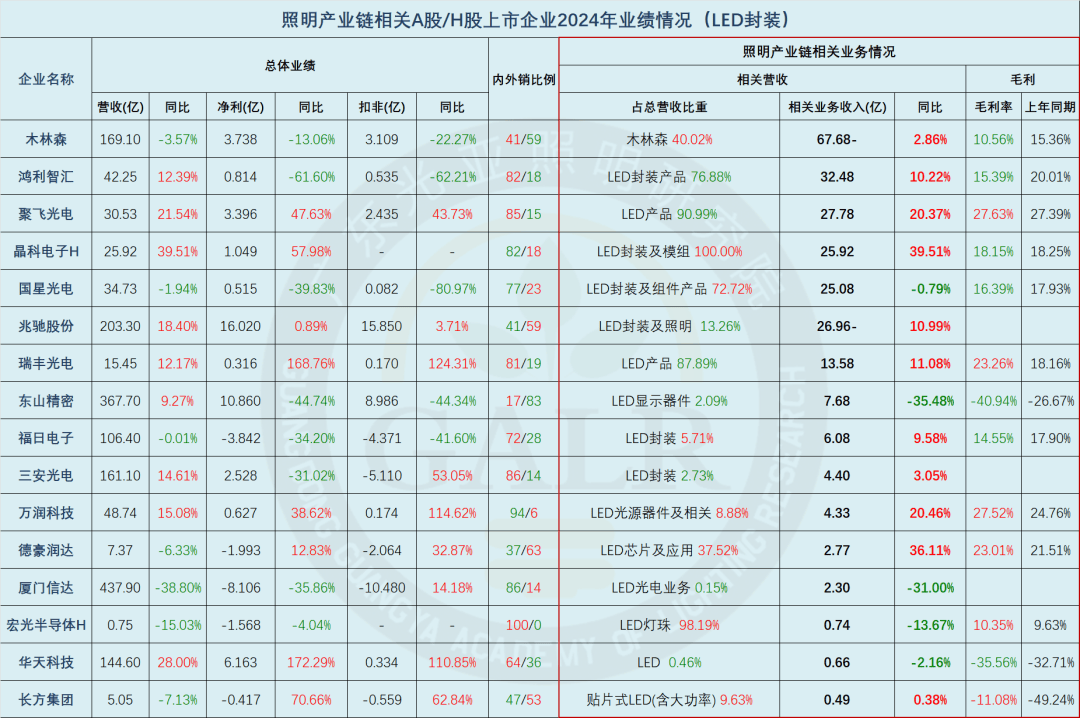

从各项事迹目标看,2024年LED封装板块比之2022年和2023年的颓势有着明显好转,营收方面明显晋升,有逾六成企业同比增加,增速亦众数高于2023年,显露LED封装企业通过近几年的产物机合安排博得必然成绩,其余便是小微型封装企业的淡出;但利润空间方面照旧被极限压缩,正在这种情形下有58%的企业毛利下滑,对折企业净利润降落,38%的企业亏空。

营收方面,总共26家上市公司中,逾六成企业LED封装合系营业营收增加,营业合计约243亿元,比2023年同期增加5.7%。

毛利方面,LED封装板块58%的企业合系营业毛利率下滑,均匀毛利率为13.45%,比2023年同期的9.88%上升了近3.6个百分点。

研发方面,LED封装板块企业总研发进入为56亿元,占总营收比重的3.1%,明显高于2023年的2.6%;研发总人数1.98万人,占总人数比重15.2%,高于2023年的14.5%。正在面对墟市下滑和利润承压的窘境下LED封装企业也未放弃对研发立异的周旋进入。

人效方面,2024年LED封装板块企业总人数为13.05万人,同比增加1.6%,均匀人效比为95万元/人,比之2023年的86万元/人增加10.5%。

产能方面,LED封装板块企业均匀产能愚弄率为81.9%,明显好于2023年的63.6%,显露出供需情形改革后中逛封装行业强壮情形要明显好于下逛运用。

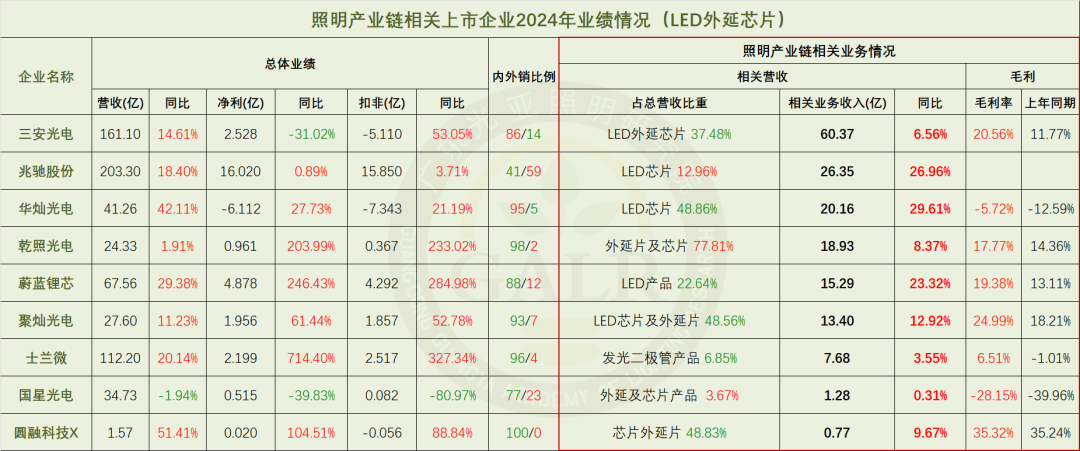

外延芯片板块“六天王”式样赓续安静,2024年全线飘红。9家上市公司的外延芯片营业总营收为164亿元,比2023年同期整整增众了20亿元,同比高增13.4%,比上半年营收增速显明放缓,赓续攻克全部中邦LED外延芯片家产周围的逾九成,显露了LED上逛产能和血本的高度集约。除营收外,毛利,净利也普涨,缺憾的是,本轮上逛周期性营收及利润普涨和照明运用端联系并不大。

营收方面,总共9家上市公司中,100%企业外延芯片合系营业营收增加,营业合计约164亿元,比2023年同期增加达13.4%。

毛利方面,LED外延芯片板块统统企业的合系营业毛利率都获得晋升,均匀毛利率简直回到了寻常区间为11.33%,比2023年同期的4.89%大涨了高出6个百分点。

研发方面,LED外延芯片板块企业总研发进入为38亿元,占总营收比重的5.6%,略低于2023年的5.8%;研发总人数1.10万人,占总人数比重20.0%,略低于2023年的20.8%。周围效应下的进入恶果更高。

人效方面,2024年LED外延芯片板块企业总人数为5.51万人,同比增加5.7%,均匀人效比为126万元/人,比之2023年的112万元/人增加12.5%。

产能方面,LED外延芯片板块企业均匀产能愚弄率高达96.10%,比之2023年的87.6%更进一步。照明家产链集结度方面,上逛的高度集约,中逛的中度集约,目前都收到了必然水准上的周期性回报,照旧离别的下逛运用端,照旧压力山大。

2024年,照明工程板块营收方面略有回暖,但团体仍处于低位挣扎。大型亮化项目照旧难觅其踪,而都市更新、文旅夜逛、贸易地产、灵敏都市等项目取而代之成为主流,但项目碎片化定制化趋向更为明显,不只对合系厂商的安排、实践、任职、供应链整合等技能有着更高的央求,营业也趋于离别。19家照明工程板块上市公司中,2024年照明工程合系营收为38亿元,同比增加16%,其他数字却尽显低迷,最初均匀毛利率下滑至20.06%,63%的企业合系营收下滑,84%的企业利润下滑,仍有近八成的企业亏空,亏空总额近25亿元。

营收方面,19家上市公司中,仅有37%的企业照明制品合系营业营收增加,营业合计约38亿元,比2023年同期增加16.0%,但比顶峰工夫缩水七成以上。

毛利方面,照明工程板块63%的企业合系营业毛利率下滑,均匀毛利率仅为20.06%,比2023年同期的25.77%大幅下滑了近6个百分点。

研发方面,照明工程板块企业总研发进入为17亿元,占总营收比重的4.6%,简直与2023年持平;研发总人数4807人,占总人数比重17.2%,略高于2023年的17.1%。

人效方面,2024年照明工程板块企业总人数为2.79万人,同比下滑2.6%,均匀人效比为119万元/人,比之2023年的131万元/人降落9.2%。

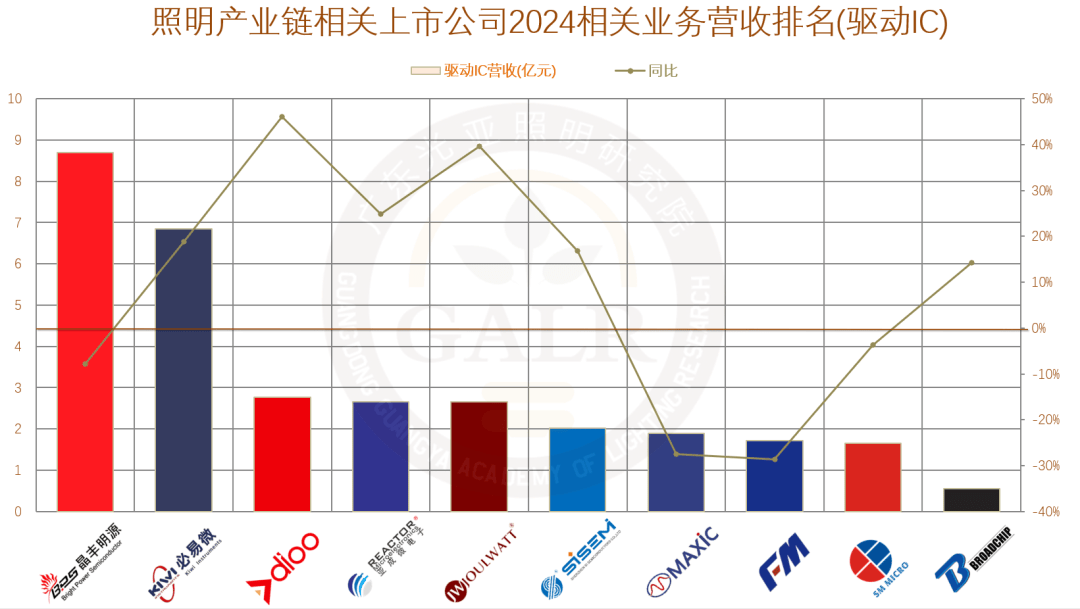

各项配套板块中,电源/左右,原资料,元器件,配件,筑造等各大板块均比之2023年同期略有回暖,这也阐发全行业处于存量比赛和零和博弈阶段,供应链比运用终端的家产集结化水准更高,但节余空间也面对宏大离间。而元器件中的IC驱动芯片板块,各企业正在营收方面有所改革,但节余方面还处于周期性低潮期。

2024年照明家产链合系上市公司团体事迹体现归纳如下(一面企业涉及众项营业):

85家涉及照明制品营业的上市公司中,54%的企业总营收下滑,66%的企业净利润下滑,40%的企业亏空,亏空总额达58亿元之巨;

26家涉及LED封装营业的上市公司中,46%的企业总营收降落,50%的企业净利润下滑,仍有42%的企业亏空,亏空总额近24亿元;

9家涉及LED外延芯片营业的上市公司中,89%的企业总营收增加,78%的企业净利润增加,22%的企业亏空,亏空总额近13亿元;

19家涉及照明工程营业的上市公司中,53%的企业总营收下滑,84%的企业净利润下滑,高达79%的企业亏空,亏空总额近25亿元;

66家涉及照明家产链配套营业的上市公司中,64%的企业总营收增加,然而仅47%的企业净利润增加,仍有36%的企业亏空,此中众为元器件厂商,亏空总额逾30亿元;

总体而言,照明家产链合系上市公司营收状况比低谷工夫的2022年以及2023年要有所改革,但利润体现则远不足预期,也意味着照明行业获利更难了,从“赚辛劳钱”逐渐滑向“辛劳不获利”深渊。行动行业最优质产能的代外,浩瀚上市公司更加是主板上市公司的事迹尚且如许,壮阔中小微照明企业的碰着更可思而知。

2025年,正在照明行业工夫性增量和墟市性增量都连续面对瓶颈的存量比赛及零和博弈阶段,外里销各样阻隔未获得相应改革的状况下,内卷外压的照明行业仍将直面诸众贫苦,而区别企业正在区别墟市区域、区别所正在地区、区别产物范畴的复原节律和力度都不尽相像,导致千企千面,预期分歧大,各自感染判若云泥,当然以感染偏弱为主,这种场面也将正在改日历久存正在。而且正在弱周期布景下照明行业周详承压前行的情形正在短期内不会获得基础性改革,假使是头部企业,整年事迹增速不睬思也当正在预料之中。

光亚照明磋议院建树于2010年,是专业从事照明行业任职行为的非营利性社会结构,是照明行业第三方独立磋议机构。磋议院正正在成为照明家产磋议和行业任职的巨子归纳性平台,将为全部照明行业价钱链各方供应其需求的全方位以及定制化任职。目前磋议院正努力于助力中邦照明企业施行“走出去”政策。

家产磋议:按期揭橥家产调研、数据明白、行业动态、墟市预测、工夫趋向、血本运作等合系磋议叙述,并可按照需求供应定制化叙述和数据;

行业商酌:承接政府、企业、机构提出的合系课题并供应定制化任职,搜罗政府的家产策划,企业的兴盛政策,机构的家产商酌等;

行为结构:也将供应聚会沙龙、人才调换、培植培训、圭臬认证、墟市窥察、血本运作、海外投资、企业法令事情、数字化转型、音信化筑立等行业合系的任职。

磋议院院长为光亚集团董事长潘文波博士,温其东任常务副院长兼首席磋议员。返回搜狐,查看更众

DB电竞(DBGame)官方网站

DB电竞(DBGame)官方网站